申報路徑規劃:直接沖刺高企認定,還是先入庫培育再申報?

一、路徑對比:直接認定與入庫培育的核心差異

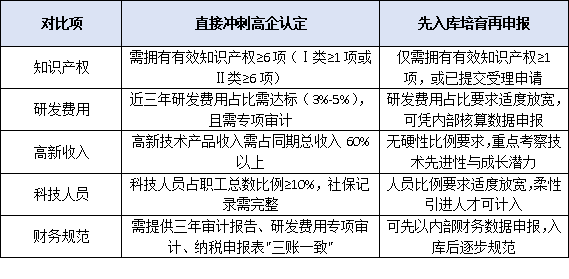

維度一:申報條件對比

維度二:流程周期對比

直接認定路徑:

• 準備期:3-6個月(材料編制、審計、知識產權補強)

• 申報期:集中受理1-2個月(系統填報、紙質提交)

• 評審期:2-3個月(專家評審、現場核查、公示認定)

• 總周期:約6-12個月,"一戰定成敗"

入庫培育路徑:

• 入庫期:2-4個月(材料簡化、評審寬松、快速入庫)

• 培育期:1-3年(政策輔導、資源對接、能力補強)

• 認定期:達標后優先推薦,評審通過率顯著提升

• 總周期:1-4年,"小步快跑、漸進達標"

維度三:政策紅利對比

直接認定優勢:

• 紅利即時:認定通過當年即可享受15%所得稅優惠、研發費用加計扣除等政策

• 品牌溢價:高企資質可立即用于招投標、融資授信、人才引進等場景

• 資源優先:優先申報技改專項、研發補助、專精特新等政策項目

入庫培育優勢:

• 門檻友好:降低申報難度,避免"條件不足硬沖"導致的失敗風險

• 培育賦能:享受專業輔導、資源對接、過程指導等系統性服務

• 成本可控:分階段投入研發、知識產權、財務規范等資源,避免"一次性重投入"

二、企業自評:如何判斷適合哪條路徑?

建議企業從以下四個維度開展系統性自評:

維度一:創新基礎評估

• 知識產權:是否擁有與主導產品關聯的有效專利?數量是否達標?

• 研發體系:是否建立研發立項、過程管理、成果轉化制度?

• 技術成果:近三年是否有科技成果轉化案例?經濟效益是否可驗證?

• 判斷標準:若知識產權≥6項、研發制度完善、成果轉化明確,可考慮直接認定;若基礎薄弱,建議先入庫培育。

維度二:財務規范評估

• 研發費用:是否建立研發費用輔助賬?近三年占比是否穩定達標?

• 高新收入:是否能清晰歸集高新技術產品收入?證據鏈是否完整?

• 審計合規:是否具備三年審計報告?納稅申報與財務數據是否一致?

• 判斷標準:若財務規范、數據一致、審計完備,可沖刺直接認定;若財務待規范,建議先入庫培育、逐步完善。

維度三:人員團隊評估

• 科技人員:研發人員占比是否≥10%?社保記錄是否完整?

• 核心骨干:是否擁有高級職稱或博士學歷的技術帶頭人?

• 管理機制:是否建立研發人員考核、激勵、培養制度?

• 判斷標準:若團隊穩定、結構合理、管理規范,適合直接認定;若人員流動大、結構待優化,建議先入庫培育。

維度四:發展節奏評估

• 營收規模:是否處于快速增長期?是否有迫切的政策紅利需求?

• 融資計劃:是否近期有融資、上市等資本運作安排?

• 市場拓展:是否需要高企資質參與招投標、獲取客戶信任?

• 判斷標準:若發展緊迫、紅利需求強,可評估直接認定可行性;若節奏從容、重在夯實基礎,建議先入庫培育。

三、實操策略:不同發展階段企業的申報路徑建議

場景一:初創期科技企業(成立1-3年)

1. 典型特征:營收規模較小、知識產權積累有限、財務規范待完善

2. 推薦路徑:先入庫培育再申報

3. 實操建議:

• 優先申請高新技術企業培育入庫,享受研發費用后補助(最高50萬元)

• 借助入庫培育期,系統布局知識產權、規范財務核算、完善研發制度

• 培育1-2年后,對照高企認定標準開展差距診斷,達標后優先申報認定

場景二:成長期專精特新企業(成立3-8年)

典型特征:細分領域領先、研發體系初建、具備一定創新成果 推薦路徑:評估后"雙線并行" 實操建議:

同步準備入庫培育與高企認定材料,根據評審反饋靈活調整策略

若直接認定評審中因"臨界指標"被質疑,可快速轉入庫培育通道

將高企申報與專精特新、工程技術中心等認定統籌規劃,實現政策疊加

場景三:成熟期龍頭企業(成立8年以上)

1. 典型特征:行業地位突出、研發實力雄厚、管理體系完善

2. 推薦路徑:直接沖刺高企認定

3. 實操建議:

• 組建專項工作組,系統梳理研發成果、財務數據、人才團隊等申報素材

• 邀請專業機構開展預審輔導,確保材料質量與評審要點高度匹配

• 認定通過后,同步規劃重新認定、國家級平臺申報等進階路徑

四、風險預警:兩條路徑的常見"踩坑"點

直接認定路徑風險

風險1:條件"臨界達標",評審易被質疑

• 表現:研發費用占比、高新收入比例、知識產權數量等指標剛好達標

• 后果:專家評審中因"真實性存疑"被扣分,綜合評分低于71分及格線

• 應對:關鍵指標適度"留有余量",避免"壓線申報";準備充分的佐證材料支撐臨界數據

風險2:材料"包裝過度",證據鏈薄弱

• 表現:技術描述夸大、成果歸屬不清、數據邏輯矛盾

• 后果:現場核查時難以自圓其說,影響評審誠信評分

• 應對:堅持"真實、準確、完整"原則,每項結論必有證據支撐

入庫培育路徑風險

風險1:入庫后"躺平",培育期無實質提升

• 表現:獲得入庫資格后放松管理,研發投入、知識產權、財務規范無進展

• 后果:培育期滿仍不達標,錯失高企申報機會,浪費時間成本

• 應對:制定《培育期提升計劃》,明確年度目標、責任分工、考核機制

風險2:培育與認定"脫節",材料重復準備

• 表現:入庫材料與認定材料標準不一,培育期成果未有效轉化為認定素材

• 后果:申報認定時需重新整理材料,增加工作負擔與時間成本

• 應對:以高企認定標準為最終導向,入庫培育期同步按認定要求積累素材

五、政策協同:如何讓申報路徑價值最大化?

無論選擇哪條路徑,企業都可通過政策協同放大申報價值:

1. 橫向協同:多資質聯動申報

• 將高企申報與專精特新、工程技術中心、科技型中小企業等認定統籌規劃

• 實現"一材多用、多證疊加",降低申報成本,提升政策紅利

2. 縱向協同:市區政策疊加享受

• 關注廣州、深圳、佛山等地市配套政策,部分地市對入庫企業、認定企業給予額外獎勵

• 利用橫琴、前海、南沙等大灣區平臺政策,爭取稅收、人才、金融等特殊優惠

3. 時序協同:全周期政策匹配

• 短期:聚焦入庫獎勵、研發補助、后補助等即時紅利

• 中期:布局高企認定、技改專項、人才計劃等成長支持

• 長期:規劃重新認定、國家級平臺、上市輔導等戰略賦能

科泰集團(http://www.11388011.com/)成立17年來,致力于提供高新技術企業認定、名優高新技術產品認定、省市工程中心認定、省市企業技術中心認定、省市工業設計中心認定、省市重點實驗室認定、專精特新中小企業、專精特新“小巨人”、專利軟著申請、研發費用加計扣除、兩化融合貫標認證、科技型中小企業評價入庫、創新創業大賽、專利獎、科學技術獎、科技成果評價、科技成果轉化等服務。關注【科小泰】公眾號,及時獲取最新科技項目資訊!

- 上一篇:個人獨資企業的創業者,如何規劃通往高企資質的轉型之路?

- 下一篇:返回列表

視頻專欄

-

欄目ID=3的表不存在(操作類型=0)